Udostępnij

Udostępnij

Podziel się

Podziel się

Myślisz o zakupie domu lub apartamentu w Hiszpanii, jednak nie jesteś w stanie sfinansować w pełni zakupu nieruchomości? Niezbędne do tego jest uzyskanie przez Ciebie kredytu hipotecznego, ale martwią Cię umowy, spłaty rat, a do tego jesteś obcokrajowcem w Hiszpanii? Spokojnie! Wzięcie kredytu na zakup mieszkania jest dobrym rozwiązaniem ze względu na atrakcyjne oprocentowanie oraz stosunkowo niskie koszty jego uzyskania.

Wielu Polaków coraz śmielej podchodzi do realizacji marzeń o zakupie domu czy apartamentu w słonecznej Hiszpanii. Zachęca do tego zarówno świetna pogoda (zwłaszcza na Costa del Sol, gdzie słońce świeci ponad 300 dni w roku!), ale także ceny nieruchomości, które są porównywalne, a często nawet niższe niż w największych miastach w Polsce. Nie bez znaczenia pozostaje także EURIBOR, będący kluczowym wskaźnikiem, który ma istotny wpływ na ceny nieruchomości i warunki kredytów hipotecznych w Hiszpanii. Jego niski poziom i tendencja spadkowa przekładają się na rosnący popyt na nieruchomości.

W tym artykule przeanalizujemy kroki niezbędne do uzyskania finansowania na zakup nieruchomości w słonecznej Hiszpanii oraz omówimy, dlaczego teraz jest idealny czas na inwestycję na Półwyspie Iberyjskim.

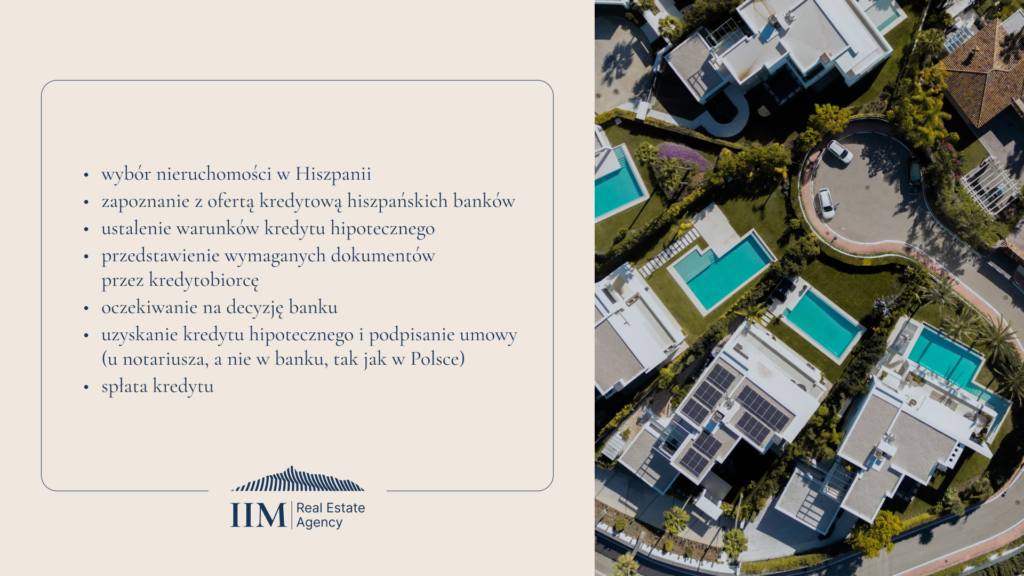

Jak uzyskać kredyt hipoteczny w Hiszpanii? Po kolei

Oto kroki, które warto prześledzić, planując uzyskanie kredytu hipotecznego w Hiszpanii:

1. Rozpocznij proces z wyprzedzeniem

Planując zakup domu lub apartamentu w Hiszpanii z wykorzystaniem kredytu hipotecznego, zaleca się rozpoczęcie procesu kredytowego na około 3-4 miesiące przed zakładanym terminem odbioru nieruchomości. Daje to wystarczająco dużo czasu na załatwienie wszystkich formalności oraz umożliwia negocjowanie najlepszych warunków kredytowych.

Pod pojęciem przygotowań do rozpoczęcia procesu kredytowego mieści się m.in. wyrobienie na posterunku hiszpańskiej policji lub w Wydziale Konsularnym Ambasady Hiszpanii numer identyfikacji obcokrajowca. N.I.E, czyli z hiszpańskiego Número de Identificación de Extranjero, to odpowiednik polskiego NIP-u. Jest on niezbędny do uzyskania kredytu przez kupca, która nie mieszka na stałe w Hiszpanii. Rezydentem Hiszpanii dla celów podatkowych jest natomiast osoba przebywająca na terytorium tego kraju ponad 183 dni w roku lub której ośrodek interesów życiowych znajduje się na jej terytorium.

Konieczne jest również posiadanie hiszpańskiego numeru konta. Ponadto wszystkie dokumenty powinny być również przetłumaczone na język hiszpański. W dzisiejszych czasach zazwyczaj te czynności nie zajmują dużo czasu, jednak należy mieć je na uwadze. Sam proces decyzyjny banku odnośnie udzielenia kredytu jest jednak szybki i zajmuje około 2 tygodnie.

Warto wiedzieć, że zdecydowanie się na prawnika i nadanie mu pełnomocnictwa notarialnego, zdecydowanie ułatwi niektóre procesy. M.in. zajmie się on wyrobieniem numeru NIE, założeniem konta bankowego oraz złożeniem wniosku kredytowego w banku.

2. Przygotuj dokumenty

Jeżeli chcesz dostać kredyt hipoteczny w Hiszpanii, bank będzie wymagał przedstawienia deklaracji podatkowej za ostatnie 2 lata, wyciągu z konta za ostatni rok lub 6 miesięcy (w zależności od banku), wypełnionego wniosku oraz oświadczenia majątkowego w celu weryfikacji dochodów kredytobiorcy. Dokumenty te pomagają instytucjom finansowym ocenić zdolność kredytową i są kluczowe w procesie aplikacyjnym. Dotyczy to zarówno pracowników etatowych, jak i samozatrudnionych.

3. Zadbaj o swoją historię kredytową

Podobnie jak w innych krajach, bank będzie chciał zobaczyć Twoją historię kredytową przed przyznaniem kredytu hipotecznego. Warto zatem sprawdzić swoje raporty z Biura Informacji Kredytowej (BIK) przed aplikacją, aby upewnić się, że nie ma tam danych, które mogłyby negatywnie wpłynąć na decyzję banku. Zadbanie o historię kredytową zdecydowanie ograniczy niepotrzebny stres oraz przyspieszy decyzję o otrzymaniu kredytu.

4. Pamiętaj o zasadach dotyczących raty kredytowej

Chętnym, którzy chcą kupić nieruchomość w Hiszpanii, zaleca się, aby miesięczna rata kredytu nie przekraczała od 35% do 40% miesięcznego dochodu(w zależności od banku). To kryterium jest ważne, by zapewnić, że będziesz w stanie zachować płynność przy spłacaniu kredytu bez ryzyka finansowego. Oprócz wspomnianego wkładu własnego należy zabezpieczyć także środki w wysokości około 10% wartości nieruchomości na różnego rodzaju opłaty (tych bank nie finansuje).

5. Poznaj wysokość i okres kredytowania

Hiszpańskie banki zazwyczaj oferują obcokrajowcom kredyty hipoteczne w wysokości do maksymalnie 70% wartości nieruchomości, co oznacza, że konieczne będzie dysponowanie co najmniej 30% wartości nieruchomości, jako wkład własny. Maksymalny okres kredytowania to zwykle 20-25 lat (w zależności od banku), co jest istotne przy planowaniu długoterminowych finansów. Warto o tym pamiętać podczas wyboru swojej nowej nieruchomości.

6. To musisz wiedzieć! Ograniczenia wiekowe

Warto również pamiętać, że hiszpański bank udziela kredytu osobie, która nie przekroczy 75 roku życia na koniec okresu kredytowania. To oznacza, że wiek może być istotnym czynnikiem przy ubieganiu się o kredyt hipoteczny na nieruchomości.

Podsumowanie

Planując zakup nieruchomości w Hiszpanii, gdy konieczne jest zaciągnięcie kredytu (i nie tylko wtedy), warto skorzystać z pomocy tutejszych specjalistów – m.in. przedstawicieli agencji nieruchomości. Jako International Investment Marbella służymy pomocą począwszy od wyboru idealnej nieruchomości w ramach swojego budżetu, poprzez bezpieczne zaciągnięcie kredytu, aż po zarządzanie całą transakcją. Nasze doświadczenie i wiedza na temat lokalnego rynku nieruchomości gwarantują, że wszystko przebiegnie sprawnie i bez żadnych problemów.